El sector químico y petroquímico cerró el 2025 con recuperación productiva e impulso exportador

El informe mensual elaborado por la Cámara de la Industria Química y Petroquímica (CIQyP®), sobre el panorama sectorial indica que diciembre de 2025 mostró una mejora en los niveles de producción y en las ventas externas, mientras que el mercado local mantuvo un comportamiento más moderado.

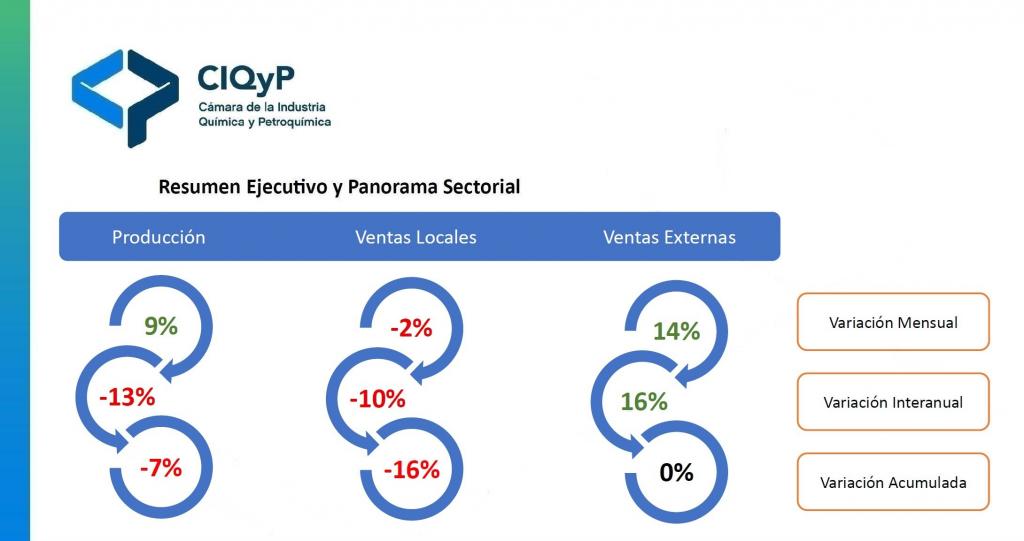

Durante diciembre, la producción del sector creció un 9% respecto de noviembre, impulsada principalmente por los finales agroquímicos. Sin embargo, en la comparación interanual se registró una baja del 13%, y el acumulado de 2025 cerró con una caída del 7% frente al año anterior.

En cuanto a las ventas locales, el relevamiento de la CIQyP® reflejó una leve disminución mensual del 2%, afectada por la mayoría de los subsectores, con excepción de los finales agroquímicos. En términos interanuales, la contracción fue del 10%, mientras que el acumulado anual mostró una baja del 16%.

En lo que respecta a las exportaciones las mismas exhibieron un desempeño positivo, con un incremento mensual del 14%, traccionado por los finales agroquímicos y básicos inorgánicos e intermedios. En la comparación con diciembre de 2024, las ventas externas crecieron un 16%, y el acumulado anual cerró en niveles similares a los del año anterior.

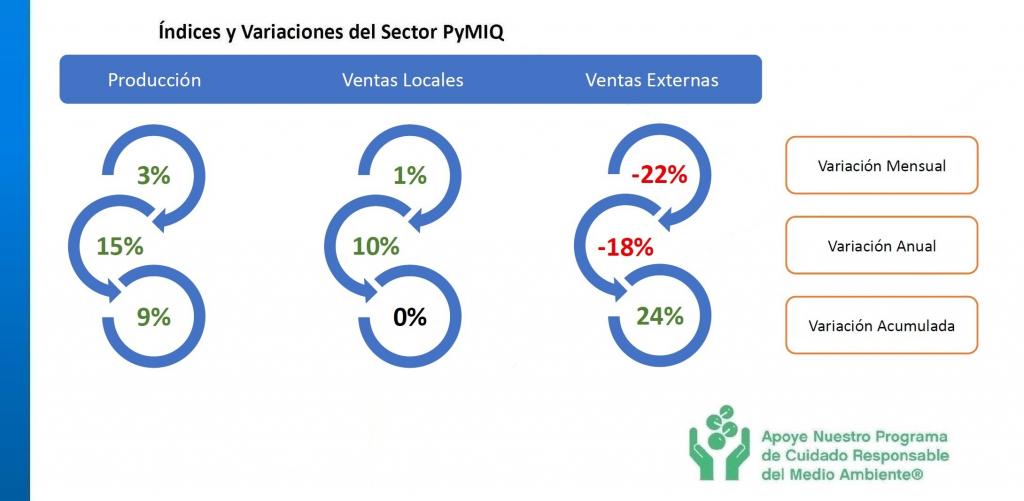

El reporte confeccionado por la Cámara en el apartado de las PyMIQ (Pequeña y Mediana Industria Química) correspondiente a diciembre de 2025, se observó un comportamiento más dinámico. La producción creció un 3% mensual y un 15% interanual, acumulando una suba del 9% en el año. Las ventas locales aumentaron levemente en referencia a noviembre 2025, y con una mejora interanual del 10%. Por su parte, las exportaciones registraron una baja mensual e interanual, aunque con un crecimiento acumulado significativo en el año de un 24%.

Durante diciembre de 2025, las importaciones del sector se mantuvieron prácticamente estables con una caída de 0,26%, mientras que las exportaciones cayeron alrededor un 22% medidas en dólares. Como consecuencia, la balanza comercial de los productos ronda el -18,77%.

En tanto, la capacidad instalada de las industrias que aportan información al informe de la CIQyP® presentó en diciembre un nivel de uso del 66%, tanto en productos básicos e intermedios como en productos petroquímicos.

En conclusión, las ventas totales del sector en general, que incluye a las PyMIQ (mercado local + exportaciones) de los productos informados por las empresas participantes del informe, durante diciembre de 2025, alcanzaron los 265 millones de dólares, acumulando un total de USD 3.341 millones en los doce meses del 2025.

Con relación a los datos del informe mensual y último del 2025, Jorge de Zavaleta, director ejecutivo de la Cámara de la Industria Química y Petroquímica (CIQyP®), enfatizó que “la evolución de ventas, producción y exportaciones locales durante el año 2025 muestran la resiliencia del sector químico petroquímico frente a un año muy complejo, en donde la sobreoferta global de productos comprimió precios y márgenes y un mercado interno que no logró recuperar los valores de años anteriores. Para 2026 se tienen mejores expectativas con un mercado global que se está ajustando en producción por cierres de plantas no competitivas y un mercado interno que si se cumplen los pronósticos de crecimiento del PBI seguro traccionará demanda”.

Panorama Sectorial del 2025

El panorama sectorial de cierre de año refleja tres tendencias clave que inciden de manera directa en los niveles de producción y en la dinámica comercial.

En primer lugar, las paradas de planta impactaron en distintos bloques productivos -fertilizantes, termoplásticos y básicos orgánicos-, generando una menor disponibilidad de volúmenes y reducciones en las entregas a clientes. Estas interrupciones también derivaron en operaciones puntuales de importación, principalmente ventas spot orientadas a cubrir brechas de suministro.

En segundo término, la mayor competencia de insumos y productos importados afectó la comercialización, desplazando parte de la demanda local y ejerciendo presión sobre los márgenes. Este fenómeno se vio amplificado por la volatilidad de los precios internacionales, que en algunos casos favoreció el incremento de ventas -como ocurrió con ciertos productos intermedios- y en otros limitó la capacidad de colocación.

Por último, la estacionalidad se hizo visible en segmentos como las resinas, donde la caída en ventas responde a patrones de consumo característicos del período. En paralelo, productos como los básicos orgánicos registraron variaciones de stock: primero un leve incremento tras la reanudación de operaciones, seguido por una reducción, reflejando ajustes en la gestión de inventarios.

En conjunto, el sector atraviesa un escenario condicionado por la interacción de factores operativos (paradas de planta), competitivos (presión importadora) y cíclicos (estacionalidad), que influyen tanto en la producción como en la dinámica de ventas.

Resumen Ejecutivo y Panorama Sectorial

La Cámara de la Industria Química y Petroquímica emite mensualmente, desde 1999, un informe sobre la actividad industrial cuyas fuentes son las empresas del sector, el Instituto Nacional de Estadística y Censos (INDEC), Penta-Transaction-Estadísticas Import-Export y el Banco Central de la República Argentina (BCRA).

El trabajo cuenta con diferentes niveles de desagregación y se organiza en bloques productivos, los que a continuación se detallan: productos Inorgánicos, petroquímicos básicos, petroquímicos intermedios y finales termoplásticos (polímeros y elastómeros), finales agroquímicos (agroquímicos y fertilizantes); y PyMIQ (Pequeña y Mediana Empresa Química).