Los grandes armadores de línea recuperan el pulso de la rentabilidad

Alcanzan un margen medio por encima del 20%, una cifra que sólo habían registrado durante el pujante y excepcional negocio pandémico

Los principales armadores de línea han recuperado el pulso de la rentabilidad en sus cuentas de resultados del segundo trimestre del año, alcanzando un margen medio de explotación que ha superado el 20%, “una cifra que sólo se había registrado con anterioridad durante la pandemia de Covid-19”, según un informe de Alphaliner. El 7 de enero de 2022, en plena epidemia, el índice Shanghai Export Containerized Freight (SCFI), el indicador de referencia de los fletes en el mercado spot para el comercio exterior de China, tocó el cielo con un máximo histórico de 5.110 puntos.

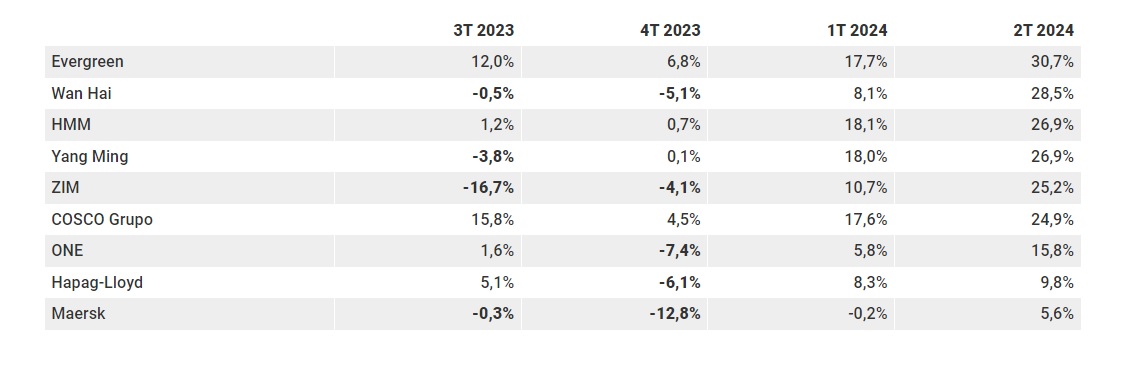

MARGEN OPERATIVO DE LOS ARMADORES DE LÍNEA POR TRIMESTRE

Nota: Actividades de transporte marítimo de contenedores para Maersk, COSCO, Hapag-Lloyd. OOCL se incluye en COSCO. Las actividades minoritarias ya no se incluyen en el margen EBIT de Evergreen Marine Corporation (EMC), Yang Ming y Wan Hai. Margen modificado en el cuadro para el tercer y el cuarto trimestres de 2023 con arreglo a la nueva metodología a efectos comparativos. Cambio efectivo a partir del 1/1/2024 en el margen medio.

Fuente: Alphaliner, septiembre de 2024

El trabajo de Alphaliner no incluye al ítalo-suizo Mediterranean Shipping Company (MSC), el líder mundial en el negocio del transporte marítimo de contenedores, que no hace públicas su cuentas. En su ranking de beneficio operativo tampoco está la naviera CMA CGM, la tercera de la industria por detrás de la danesa Maersk, ya que hace tiempo que la francesa no informa sobre su Ebit (beneficios antes de intereses e impuestos).

En cualquier caso, la rentabilidad media de nueve de los once mayores carriers de línea, tal como se puede observar en el cuadro adjunto, pasó del 11,4% obtenido en el primer trimestre del ejercicio al 21,6% del segundo. Este acelerón ha sido posible gracias al aumento de los fletes.

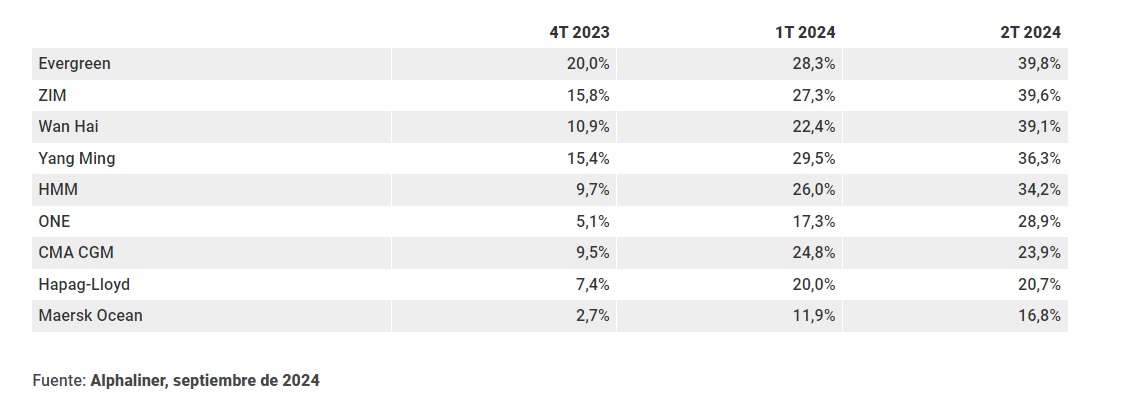

MARGEN EBITDA DE LOS ARMADORES DE LÍNEA POR TRIMESTRE

“Esto marca un nivel de rentabilidad de los navieros sólo superado antes entre el cuarto trimestre de 2020 y el mismo periodo de 2022, cuando la pandemia estaba en su apogeo. El margen medio del primer trimestre de 2024 fue el más alto desde 2010”, explican los analistas de Alphaliner.

“Las compañías se han beneficiado de tres meses completos de tarifas muy altas, ya que los cargadores adelantaron sus compras para evitar los posibles problemas de entrega que puedan surgir según avanza el año. De hecho, las importaciones han pasado del clásico ‘just in time’ al ‘just in case’”, añaden.

El aumento de los fletes y el nuevo modelo que se está imponiendo en la cadena de distribución han estado impulsados por los ataques de los hutíes en el mar Rojo y el Índico, que arrancaron en noviembre de 2023 y obligaron a los armadores a tomar la ruta más larga por el Cabo de Buena Esperanza y a esprintar para hacerse con toda la oferta de tonelaje existente en el mercado. La crítica situación en Oriente Medio se mantiene ‘sine die’, más teniendo en cuenta que Israel, además de la guerra contra la organización yihadista Hamás en Gaza (Palestina), ha abierto un nuevo frente en Líbano contra la milicia chiita Hezbolá. Ambos grupos, al igual que los insurgentes hutíes en Yemen, están patrocinados por Irán, que ha amenazado al Estado judío con una represalia “inevitable”.

Otra incertidumbre que ha hecho reaccionar a los importadores anticipando los inventarios de la campaña de Navidad es el nombre del nuevo inquilino de la Casa Blanca tras las elecciones presidenciales en EEUU del próximo 5 de noviembre. Ante la eventualidad de que el ganador sea Trump, que lleva bajo el brazo un programa comercial aún más proteccionista y beligerante contra China que cuando ocupó el despacho oval entre 2017 y 2021, los cargadores han hecho un movimiento para ‘salvar los muebles’ en el corto plazo.

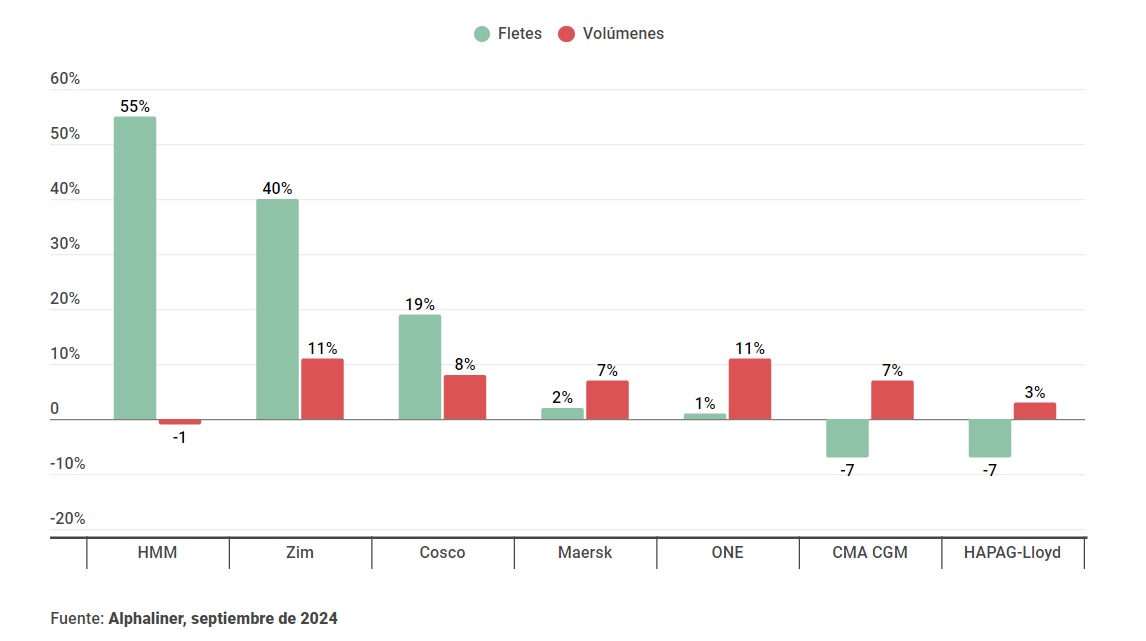

VARIACIÓN INTERANUAL EN EL SEGUNDO TRIMESTRE DE 2024 DE LOS VOLÚMENES TRANSPORTADOS Y DE LAS TARIFAS MEDIAS POR TEU

Con este escenario de fondo, el SCFI superó los 3.700 puntos en junio pasado, permitiendo a los armadores mejorar su beneficio operativo. No obstante, a partir de julio, los fletes han bajado de manera escalonada, situándose hoy el citado índice de referencia en los 2.360 puntos. Por su parte, el SCFIS, otro índice de la Bolsa de Shanghai basado en los fletes liquidados, está en los 3.285 puntos para las ventas desde China a Europa, en claro retroceso frente a los más de 6.000 puntos de julio.

Según cifras de Alphaliner, entre abril y junio pasados, el resultado de explotación agregado de los nueve armadores sumó 6.100 millones de dólares, “una cifra que contrasta con los 4.400 millones del mismo periodo de 2023”, que fue “el último coletazo” del pujante mercado pandémico. No obstante, el guarismo del segundo trimestre de 2023, cuando los fletes ya estaban en caída libre y amenazaba borrasca en forma de guerra de precios entre los navieras, está maquillado “por los buenos resultados de las compañías europeas, cuyo modelo de negocio, con contratos a más largo plazo, garantiza un desfase temporal en la reacción de la tarifas”, expresan desde la consultora marítima.

LOS ARMADORES EUROPEOS PIERDEN RENTABILIDAD FRENTE A LOS ASIÁTICOS

El informe de Alphaliner muestra que, al igual que ocurrió en los primeros días de la pandemia, “las navieras con una fuerte exposición a las exportaciones de Extremo Oriente obtuvieron los mejores resultados en el último trimestre”. Es el caso de la taiwanesa Evergreen Marine Corporation (EMC), que obtuvo el mayor margen entre su pares -un 30,7%-, tras alcanzar un Ebit de 1.000 millones de dólares. Además, la compañía con sede en Taipéi ha encabezado este ranking en siete de los últimos 14 trimestres debido al “aumento de sus ingresos” y a “la aplicación de un eficaz programa de control de costes”.

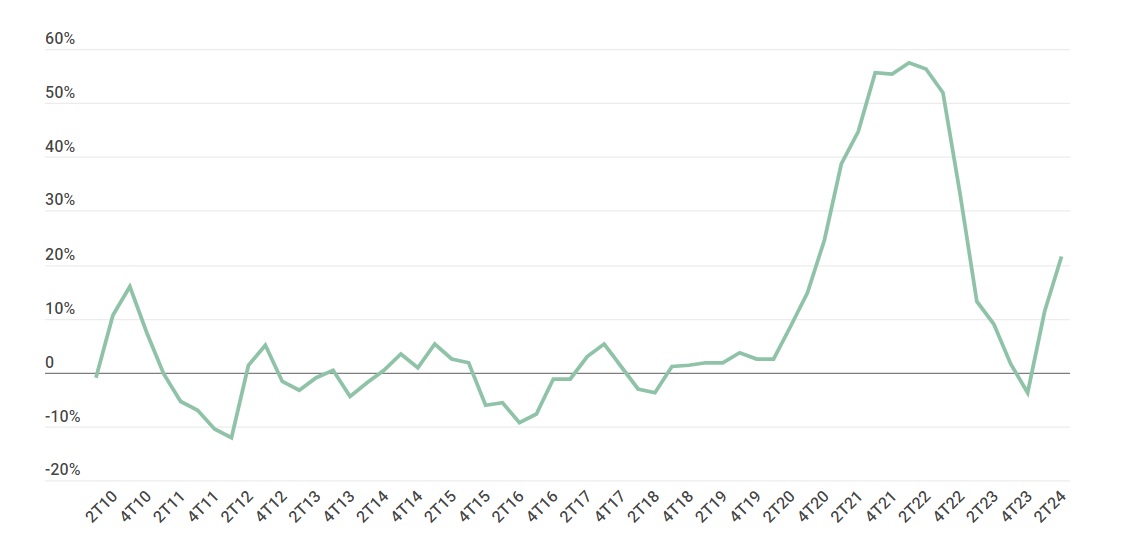

PRINCIPALES ARMADORES DE CONTENEDORES: EVOLUCIÓN DEL PROMEDIO DE MARGEN OPERATIVO (EBIT) POR TRIMESTRES (1)

(1) Promedio de CMA CGM hasta 2022 (incluido APL hasta 2016), grupo Cosco (desde el primer trimestre de 2019), CSCL (hasta el primer trimestre de 2016), Evergreen Marine Corporation (EMC), Hanjin (hasta tercer trimestre de 2016), Hapag-Lloyd (incluido CSAV hasta 2014), HMM, Maersk (Negocio Oceánico desde el primer trimestre de 2020), ONE (desde el segundo trimestre de 2018, antes KL/MOL/NYK), WHL YM y ZIM.

Fuente: Alphaliner, septiembre de 2024

Por su parte, la también taiwanesa Wan Hai completó su recuperación en el periodo después de cuatro trimestres de pérdidas en 2023 y modestos beneficios en el primero de 2024. La naviera logró el segundo mayor margen -un 28,5%-. Wan Hai ha recibido 40 portacontenedores en los dos últimos años, añadiendo 265.000 teus de capacidad, lo que, en opinión de Alphaliner, significa que, “con unos costes en ascenso, se habría enfrentado a unas cifras muy diferentes sin el impacto de la crisis del Mar Rojo”.

MAERSK OBTIENE BENEFICIOS, PERO OCUPA DE NUEVO EL ÚLTIMO PUESTO EN LA LISTA

Como contrapunto, los márgenes de los carriers europeos son “mucho más bajos”, ya que “están menos expuestos a los mercados de Asia y se centran más en los contratos de larga duración [que renuevan anualmente con los cargadores]”. En concreto, entre los nueve armadores, Maersk registró el ratio más pequeño, apuntándose su tercer trimestre consecutivo en la parte baja de la clasificación. Sin embargo, volvió a los números negros en el segundo trimestre, registrando una rentabilidad del 5,6% en su negocio marítimo, frente a los dos puntos del primero. La alemana Hapag-Lloyd obtuvo un margen del 9,8%, tras encajar una caída interanual de las tarifas de siete puntos. Alphaliner se hace eco de que “ambas compañías han indicado que esperan unos resultados más firmes en el tercer trimestre, a medida que el impacto de la subida de los fletes vaya calando en sus modelos de negocio”.

Por otra parte, la surcoreana HMM y la china Yang Ming muestran su fortaleza, compartiendo el tercer puesto con una rentabilidad idéntica del 26,9%. Ambas compañías operan aproximadamente tres cuartas partes de su flota fuera de Lejano Oriente. Además, la naviera con sedes en Seúl y Busan tuvo el mayor aumento interanual de los fletes medios, anotándose una subida del 55%, siempre según cifras de Alphaliner.

En sentido contrario, la israelí ZIM y el grupo chino Cosco registraron “mayores aumentos de volumen, pero menores incrementos de los fletes”, por lo que “sus rentabilidades fueron ligeramente inferiores”. La japonesa ONE fue la excepción, ya que, a pesar de que “explota dos tercios de su flota fuera de Extremo Oriente, alcanzó un margen del 15,8%. Sus volúmenes aumentaron un 11% interanual, pero las tarifas sólo un punto, “probablemente como reflejo de su modelo de negocio, más centrado en los contratos”. Por último, el informe de Alphaliner muestra que el armador francés CMA CGM ocupó el séptimo puesto por Ebitda (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) en el segundo trimestre, el más alto de los carrier europeos. La naviera registró un descenso interanual de las tarifas del 7%, pero consiguió aumentar sus volúmenes en la misma medida, hasta los 5,98 millones de teus, “la cifra más alta jamás alcanzada por la compañía en un periodo de tres meses”, concluye la consultora marítima.